Wat is de beste hypotheekvorm

De beste hypotheekvorm is afhankelijk van je persoonlijke situatie, financiële doelen en risicobereidheid. Er zijn verschillende hypotheekvormen waaruit je kunt kiezen, en elk heeft zijn eigen kenmerken.

De beste hypotheekvorm is afhankelijk van je persoonlijke situatie, financiële doelen en risicobereidheid. Er zijn verschillende hypotheekvormen waaruit je kunt kiezen, en elk heeft zijn eigen kenmerken.

Annuïteitenhypotheek: Bij een annuïteitenhypotheek blijven je maandelijkse betalingen gedurende de hele looptijd gelijk. Het bedrag dat je betaalt, bestaat uit een combinatie van rente en aflossing. Naarmate de tijd verstrijkt, neemt het aandeel aflossing toe en het aandeel rente af.

Lineaire hypotheek: Bij een lineaire hypotheek los je gedurende de looptijd een vast bedrag per maand af. Hierdoor dalen je maandelijkse betalingen na verloop van tijd. Het rentedeel van je betalingen wordt berekend op basis van het openstaande hypotheekbedrag.

Aflossingsvrije hypotheek: Bij een aflossingsvrije hypotheek betaal je gedurende de looptijd alleen rente en los je niets af. Aan het einde van de looptijd blijft het oorspronkelijke hypotheekbedrag openstaan. Deze hypotheekvorm heeft lagere maandelijkse lasten, maar is de duurste hypotheekvorm.*

Overige hypotheekvormen

Spaarhypotheek: Bij een spaarhypotheek betaal je maandelijks rente en premie voor een levensverzekering of een spaarrekening. Gedurende de looptijd bouw je kapitaal op waarmee je aan het einde van de looptijd je hypotheek kunt aflossen. Het rentedeel van je betalingen wordt berekend op basis van het openstaande hypotheekbedrag. *

Beleggingshypotheek of leven hypotheek: Bij een beleggingshypotheek worden de maandelijkse hypotheeklasten betaald, samen met de premie voor de beleggingen. Deze premie wordt belegd volgens een beleggingsplan dat is gekoppeld aan de hypotheek. Het rendement op de beleggingen kan worden gebruikt om de hypotheekschuld af te lossen aan het einde van de looptijd.*

* Deze hypotheekvormen kun je alleen met hypotheekrente aftrek (opnieuw) afsluiten indien je op 31 december 2012 al een dergelijke hypotheek had.

De beste hypotheekvorm hangt af van je financiële situatie, voorkeuren en doelen. Een combinatie van bovenstaande hypotheekvormen is natuurlijk ook mogelijk. Wat in jouw situatie het meest passend is kunnen we samen bepalen in een vrijblijvend oriëntatiegesprek.

Bij het afsluiten van een hypotheek komen verschillende kosten kijken. Hier zijn enkele veelvoorkomende kosten die je kunt verwachten:

Advieskosten Als je een hypotheek gaat afsluiten dan heb je een hypotheekadviseur nodig. Afhankelijk van jouw situatie variëren deze kosten bij ons tussen de €2.250 en €4.000.

Makelaarskosten Als wij voor jou optreden als aankoopmakelaar dan zijn hiervoor de kosten €2.750. Wil je weten waarom een aankoopmakelaar voor jou een goede keuze is? Wij vertellen het je graag!

Taxatiekosten Een taxatie van het huis is meestal vereist om de waarde van het huis goed te bepalen. De kosten hiervan variëren afhankelijk van de taxateur en de waarde van het huis, maar zijn meestal tussen de €400 en €750. In sommige gevallen is een desktoptaxatie mogelijk. In dat geval zijn de kosten circa €100.

Notariskosten Voor het passeren van de hypotheekakte moet je een notaris inschakelen. De notariskosten kunnen variëren en omvatten onder andere de kosten voor het opstellen van de akte van levering, de hypotheekakte en de kosten voor het inschrijven in het kadaster. De kosten liggen meestal tussen €800 en €1.500.

Boeterente Als je een bestaande hypotheek beëindigt voordat de rentevaste periode is afgelopen, kan er boeterente in rekening worden gebracht door de geldverstrekker. Dit is een vergoeding voor het verlies van rente-inkomsten voor de resterende periode. Hoewel de meeste banken deze kosten niet meer in rekening brengen komt het nog wel voor. Toch een vervelende verassing als je hier geen rekening mee houd.

Overdrachtsbelasting Als je een huis koopt waar je zelf gaat wonen (dus geen belegging) dan bedraagt de overdrachtsbelasting 2% van de koopsom van je nieuwe huis. In sommige gevallen kun je gebruik maken van de vrijstelling voor starters.

Overige kosten Naast de bovengenoemde kosten kunnen er nog andere kosten zijn, zoals kosten voor een bouwkundige keuring (tussen €300 en €400), NHG-kosten (bij een hypotheek met Nationale Hypotheek Garantie) en eventuele bemiddelingskosten.

Wil je weten wat in jouw geval de kosten zullen zijn als je een eerste of volgend huis gaat kopen? Dit onderdeel bespreken we uitgebreid bij een vrijblijvend oriëntatiegesprek.

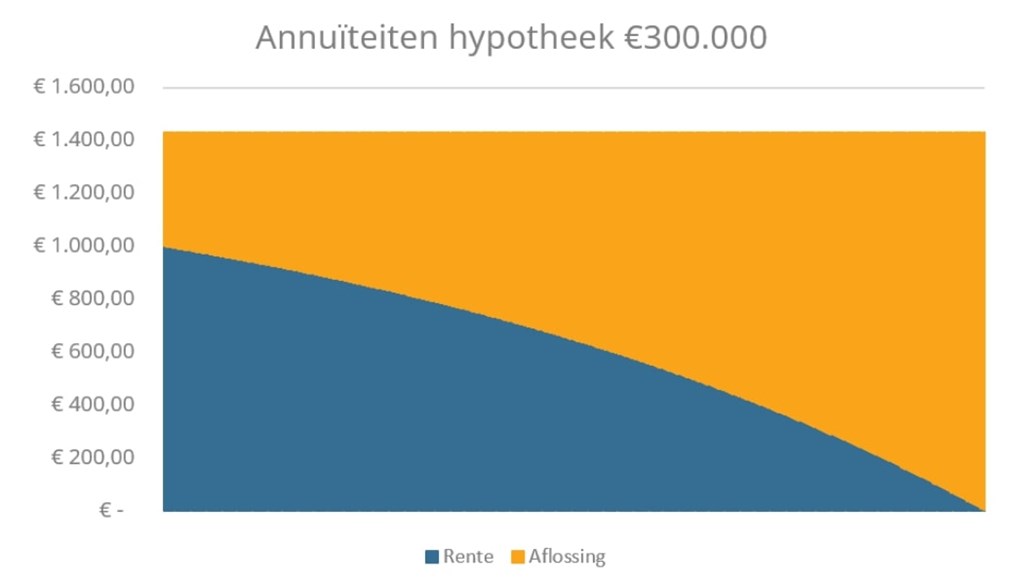

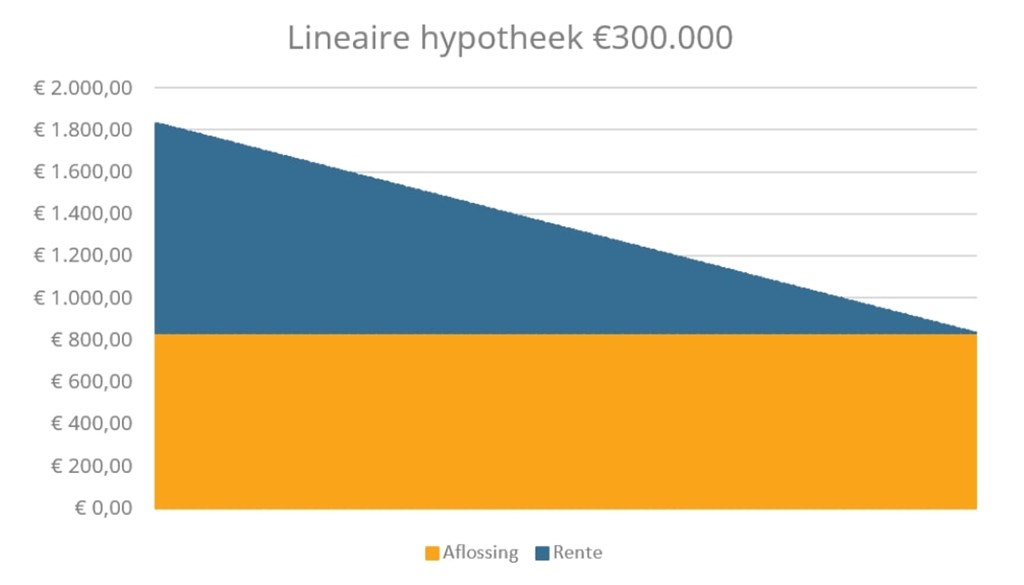

Een annuïteitenhypotheek en een lineaire hypotheek zijn twee verschillende hypotheekvormen met elk hun eigen kenmerken.

Annuïteitenhypotheek

Lineaire hypotheek

Het kiezen tussen een annuïteitenhypotheek en een lineaire hypotheek hangt af van je persoonlijke situatie en voorkeuren. Een annuïteitenhypotheek kan geschikt zijn als je stabiele (bruto) maandelijkse lasten wilt, terwijl een lineaire hypotheek geschikt kan zijn als je de totale rentelast wilt minimaliseren en bereid bent om hogere maandelijkse lasten aan het begin te dragen.

Het verkrijgen van een hypotheek met een tijdelijk contract is mogelijk, maar het kan enige uitdagingen met zich meebrengen. Hypotheekverstrekkers zijn doorgaans op zoek naar stabiliteit en zekerheid als het gaat om het verstrekken van leningen. Een vast dienstverband wordt vaak gezien als gunstiger voor het verkrijgen van een hypotheek.

Echter, met een tijdelijk contract zijn er nog steeds mogelijkheden om een hypotheek te krijgen. Hier zijn enkele factoren die van invloed kunnen zijn:

Inkomensstabiliteit Geldverstrekkers willen zien dat je een stabiel inkomen hebt, zelfs als je een tijdelijk contract hebt. Als je kunt aantonen dat je een consistent inkomen hebt en er een goede kans is dat je contract wordt verlengd of dat je snel een nieuwe baan vindt, kan dat helpen om een hypotheek te verkrijgen.

Arbeidsverleden De duur van je tijdelijke contract en je arbeidsverleden spelen een rol. Als je al meerdere tijdelijke contracten hebt gehad bij dezelfde werkgever en je aantoont dat je regelmatig contractverlengingen hebt gekregen, kan dat als positief worden gezien.

Inkomenshoogte Het inkomen dat je verdient met je tijdelijke contract kan van invloed zijn op de maximale hypotheek die je kunt krijgen. Geldverstrekkers kijken naar je inkomensniveau in combinatie met je andere financiële verplichtingen om te bepalen hoeveel je kunt lenen.

Eigen vermogen Het hebben van eigen vermogen, zoals spaargeld, kan je kansen vergroten. Hiermee kun je mogelijk een groter deel van de aankoopprijs met eigen geld financieren, wat de lening aantrekkelijker maakt voor de geldverstrekker.

Onze persoonlijk regisseurs begeleiden je graag bij de financiering van je huis. We denken in mogelijkheden!

Voor starters op de huizenmarkt zijn er verschillende mogelijkheden om een hypotheek af te sluiten. Hier zijn enkele van de opties die vaak beschikbaar zijn voor starters:

Nationale Hypotheek Garantie (NHG) NHG is een garantie die kan worden gekoppeld aan een hypotheeklening. Met NHG ben je beschermd tegen restschuld als je gedwongen wordt om je huis te verkopen met verlies. Daarnaast kan NHG gunstige rentetarieven en voorwaarden bieden. Om in aanmerking te komen voor NHG, moet de aankoopprijs van de woning binnen de NHG-grens liggen, die jaarlijks wordt vastgesteld.

Starterslening Sommige gemeenten bieden startersleningen aan om starters te ondersteunen bij de aankoop van hun eerste woning. Een starterslening is een aanvullende lening bovenop de reguliere hypotheek. Het kan helpen om het verschil te overbruggen tussen het maximale bedrag dat je kunt lenen en de totale aankoopprijs van de woning. Een starterslening heeft vaak gunstige voorwaarden, zoals een rentevrije periode of een lage rente.

Overbruggingskrediet Als je een nieuwe woning wilt kopen voordat je je huidige woning hebt verkocht, kun je in aanmerking komen voor een overbruggingskrediet. Dit is een tijdelijke lening die je in staat stelt om de periode tussen de aankoop van je nieuwe huis en de verkoop van je huidige huis te overbruggen totdat de verkoop van je huidige woning is afgerond. Het overbruggingskrediet wordt afgelost zodra de verkoopopbrengst van je huidige woning beschikbaar is.

Familiehypotheek of borgstelling In sommige gevallen kunnen ouders of familieleden helpen door een lening te verstrekken aan de starter. Deze lening kan worden gebruikt als aanvulling op de hypotheekfinanciering. Het kan gunstige voorwaarden hebben, zoals een lagere rente of flexibele aflossingsregelingen. Ook kunnen je ouders borg staan voor de hypotheek, zo kun je soms in combinatie met NHG tot 25% meer hypotheek krijgen.

Of jij in aanmerking komt voor deze regelingen bekijken we graag samen. Dat kan in een vrijblijvend oriëntatiegesprek. Zien we je snel?

Als je gaat scheiden, heeft dit gevolgen voor je hypotheek. De specifieke situatie kan variëren afhankelijk van de omstandigheden, de eigendomsstructuur en de afspraken die je maakt tijdens het scheidingsproces. Hier zijn enkele mogelijke scenario's:

Verkoop van de woning: Een veelvoorkomend scenario is dat de woning wordt verkocht en de opbrengst wordt gebruikt om de hypotheekschuld af te lossen. Dit kan voorkomen als beide partners het erover eens zijn dat ze niet langer in het huis willen blijven wonen of als ze financieel niet in staat zijn om de hypotheek alleen voort te zetten. Na de verkoop worden de hypotheekschuld en eventuele overwaarde verdeeld volgens de afspraken in het scheidingsconvenant.

Overname door een van de partners: In sommige gevallen kan een van de partners ervoor kiezen om de woning over te nemen en de hypotheek op zijn of haar naam voort te zetten. Dit kan als een partner financieel in staat is om de hypotheeklasten alleen te dragen en het huis wil behouden. In dit geval moet de partner die de woning overneemt mogelijk de andere partner uitkopen en de hypotheek opnieuw financieren op basis van zijn of haar individuele inkomen en kredietwaardigheid. Vaak is er bij scheiding meer mogelijk en zijn de meeste banken bereid om mee te denken en maatwerk te leveren.

We bekijken graag wat voor jullie de beste optie is.

Voortzetting van de gezamenlijke hypotheek: In sommige gevallen kan ervoor worden gekozen om de bestaande gezamenlijke hypotheek voort te zetten, zelfs na de scheiding. Dit kan voorkomen als beide partners het eens zijn over het behouden van het huis, bijvoorbeeld vanwege de zorg voor kinderen. Het is belangrijk op te merken dat dit een complexe situatie is en dat er duidelijke afspraken moeten worden gemaakt over de verantwoordelijkheden en risico's met betrekking tot de hypotheek na de scheiding. In zo’n geval hoeft er aan de hypotheek niets te wijzigen. Wel is het belangrijk om je hierover goed te laten adviseren.

Het is essentieel om de afspraken met betrekking tot de hypotheek en de verdeling van het huis op te nemen in het scheidingsconvenant. Vaak trekken wij hierin gezamenlijk op met jullie notaris, mediator of advocaat. Wil je meer weten over wat je allemaal moet regelen als je gaat scheiden? Neem dan contact met ons op.

Een hypotheek met Nationale Hypotheek Garantie (NHG) is een vorm van garantie die wordt aangeboden door de Stichting Waarborgfonds Eigen Woningen (WEW) in Nederland. NHG biedt extra zekerheid aan zowel geldverstrekkers als huiseigenaren en heeft als doel het bevorderen van verantwoorde hypotheekverstrekking.

Wanneer je een hypotheek afsluit met NHG, biedt de WEW een garantie aan de geldverstrekker. Deze garantie houdt in dat als je in de toekomst je hypotheeklasten niet meer kunt betalen, de WEW de geldverstrekker zal compenseren voor het eventuele verlies dat ontstaat bij gedwongen verkoop van je woning. Hierdoor kan de geldverstrekker een lagere rente aanbieden, omdat het risico voor hen wordt verkleind.

Enkele belangrijke kenmerken van een hypotheek met NHG zijn:

Maximale hypotheekgrens De maximale hypotheekgrens voor NHG wordt jaarlijks vastgesteld en is afhankelijk van de waarde van de woning. In 2023 is de maximale grens vastgesteld op € 405.000. Indien je ook nog gaat verduurzamen dan is de grens vastgesteld op €429.300.

Hypotheekrente: Geldverstrekkers bieden doorgaans een lagere rente aan voor NHG-hypotheken, omdat de lening wordt gedekt door de NHG-garantie. Dit zorgt voor lagere maandelijkse hypotheeklasten en een besparing op de totale rentekosten over de looptijd van de hypotheek.

Kosten: Aan het afsluiten van een NHG-hypotheek zijn kosten verbonden. Dit noem je de borgtochtprovisie. Dit is een eenmalige premie en de kosten hiervan wegen altijd op tegen de lagere rente die de bank aanbied. Voor 2023 is de borgtochtprovisie vastgesteld op 0,6% van het hypotheekbedrag.

Het verkrijgen van een NHG-hypotheek vereist dat je aan bepaalde voorwaarden voldoet en de geldverstrekker moet akkoord gaan om de NHG-garantie toe te passen.

Extra aflossen op je hypotheek

In de meeste gevallen kun je extra aflossen op je hypotheek. Extra aflossen houdt in dat je naast je reguliere maandelijkse hypotheekbetalingen een extra bedrag aflost op je lening. Dit kan op verschillende manieren voordelig zijn:

Lagere rentekosten Door extra af te lossen verlaag je het openstaande hypotheekbedrag. Hierdoor betaal je minder rente over de resterende looptijd van je hypotheek. Dit kan aanzienlijke besparingen opleveren en je totale hypotheekkosten verlagen.

Kortere looptijd of lagere maandlasten Als je extra aflost, verklein je de looptijd van je hypotheek. Dit betekent dat je de lening sneller kunt aflossen en eerder hypotheekvrij bent. Hierdoor bespaar je op lange termijn ook rentekosten.

Meer financiële vrijheid: Een alternatief is het verlagen van je maandlasten. Dit kan resulteren in meer financiële ruimte in je budget, omdat je minder geld aan hypotheekbetalingen hoeft te besteden. Je kunt dit extra geld gebruiken voor andere doeleinden, zoals sparen, investeren of het realiseren van andere financiële doelen.

Minder risico Met een lagere hypotheekschuld heb je minder financieel risico. Mocht je in de toekomst bijvoorbeeld je baan verliezen of geconfronteerd worden met onverwachte uitgaven, dan heb je een lagere hypotheeklast om te dragen. Dit kan je financiële positie versterken en meer gemoedsrust bieden.

Het is echter belangrijk om de voorwaarden van je hypotheekcontract te controleren met betrekking tot extra aflossingen. Sommige hypotheekverstrekkers kunnen beperkingen opleggen, zoals een maximaal jaarlijks aflossingsbedrag of een vergoeding voor vervroegde aflossing. Deze voorwaarden kunnen van invloed zijn op de voordelen en de kosten van extra aflossen. We bekijken graag met jou hoe jij je geld zo effectief mogelijk in kunt zetten om je financiële situatie te verbeteren.